O imposto de transmissão causa mortis e doação, é um tributo estadual aplicado as aquisições de bens e direitos por ocorrência do evento morte de alguém, ou por doação.

Por ser estadual, cada estado possui regulamentação própria para dispor sobre os valores a serem cobrados pelo fisco. Em Santa Catarina, os cálculos são feitos sob a regulamentação da Lei 13.136, de 25 de novembro de 2004.

Em Santa Catarina as alíquotas são progressivas, o que significa que elas podem variar de 1% a 8%.

8% – Alíquota aplicada quando a transmissão ocorrer em benefício de parentes colaterais ou pessoas sem grau de parentesco com quem está dispondo o patrimônio

Será cobrado 8%, independente da faixa de valor, se a transmissão ocorrer em benefícios de parentes colaterais (irmãos, tios, sobrinhos, primos) ou pessoas sem grau de parentesco com a pessoa que está dispondo do patrimônio.

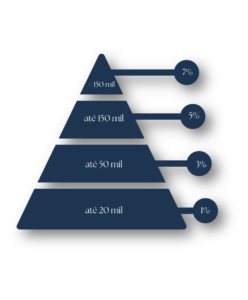

1% a 7% – Alíquota aplicada quando a transmissão ocorrer em benefício de parentes em linha reta e cônjuge, de forma progressiva

1% a 7% Em benefício de pessoas com vínculo de parentesco em linha reta (pais, avós, filhos, netos, bisnetos) e cônjuge, aplica-se a alíquota de 1 a 7%, conforme a faixa de valor do patrimônio disposto, de forma progressiva.

Ultrapassado o valor de 150 mil reais, o restante sofrerá tributação de 7%, sendo que nesta fase não há limitações de teto.

De 50 mil a 150 mil reais, ou seja, sobre a diferença de 100 mil, será aplicado mais 5%.

De 20 mil a 50 mil reais, ou seja, sobre a diferença de 30 mil, será aplicado 3%.

Até 20 mil reais, será aplicado 1%.

Exemplos:

1 Pai falece e deixa R$ 1.000.000,00 em patrimônio. Nesta situação hipotética, deixa viúva que era casada pelo regime da comunhão universal de bens e 2 filhos. 50% deste patrimônio fica para a viúva à título de meação. Na meação, se entende que aquele patrimônio já era do cônjuge sobrevivente por força do regime de bens do casamento. Logo, não sofre tributação. Entretanto, a outra metade do patrimônio a ser partilhado igualmente entre 2 filhos, passa pela tributação estadual.

Neste caso, a alíquota a ser cobrada não será unicamente de 7% sobre o valor total, mas sim, passará por todas as alíquotas anteriores, dentro de suas faixas, até completar o valor total da base de cálculo de R$ 250.000,00 para cada herdeiro. OU SEJA:

• Até R$ 20 mil: 1% = R$ 200,00

• De R$ 20 mil até o teto de R$ 50 mil (≠ R$ 30.000,00): 3% = R$ 900,00

• De R$ 50 mil a R$ 150 mil (≠ R$ 100.000,00): 5% = R$ 5.000,00

• Acima de R$ 150 mil até o R$ 400 mil de avaliação do imóvel (≠ R$ 100.000,00): 7% = R$ 7.000,00

Imposto total: R$ 13.100,00 para cada filho

2 Doação de bens no valor de R$ 100.000,00 para um filho ou pai – linha reta.

• Até R$ 20 mil: 1% = R$ 200,00

• De R$ 20 mil até o teto de R$ 50 mil (≠ R$ 30.000,00): 3% = R$ 900,00

• De R$ 50 mil a R$ 100.000,00 mil (≠ R$ 50.000,00): 5% = R$ 2.500,00

Total imposto: R$ 3.600,00

3 Inventário de R$ 60.000,00 para herdeiro:

• Até R$ 20 mil: 1% = R$ 200,00

• De R$ 20 mil até o teto de R$ 50 mil (≠ R$ 30.000,00): 3% = R$ 900,00

• De R$ 50 mil a R$ 60.000,00 mil (≠ R$ 10.000,00): 5% = R$ 500,00

Total imposto: R$ 1.600,00

4 Inventário de R$ 300.000,00 para 3 herdeiros, ou seja, sendo 3 beneficiários, R$ 100.000,00 mil para cada. O cálculo é feito para cada um deles, sendo de igual valor, o total do imposto vai ser multiplicado por 3: R$ 3.600,00 x 3 herdeiros = R$ 10.800,00.

• Até R$ 20 mil: 1% = R$ 200,00

• De R$ 20 mil até o teto de R$ 50 mil (≠ R$ 30.000,00): 3% = R$ 900,00

• De R$ 50 mil a R$ 100.000,00 mil (≠ R$ 50.000,00): 5% = R$ 2.500,00

Total imposto: R$ 3.600,00 para cada herdeiro

5 Em última hipótese vamos pensar em um inventário em que 1 herdeiro recebeu R$ 150.000,00 e outro herdeiro recebeu R$ 180.000,00. Os impostos vão ser diferentes.

Herança de R$ 150.000,00:

• Até R$ 20 mil: 1% = R$ 200,00

• De R$ 20 mil até o teto de R$ 50 mil (≠ R$ 30.000,00): 3% = R$ 900,00

• De R$ 50 mil a R$ 150 mil (≠ R$ 100.000,00): 5% = R$ 5.000,00

Total imposto: R$ 6.100,00

Herança de R$ 180.000,00:

• Até R$ 20 mil: 1% = R$ 200,00

• De R$ 20 mil até o teto de R$ 50 mil (≠ R$ 30.000,00): 3% = R$ 900,00

• De R$ 50 mil a R$ 150 mil (≠ R$ 100.000,00): 5% = R$ 5.000,00

• Acima de R$ 150 mil até o R$ 180 mil (≠ R$ 30.000,00): 7% = R$ 2.100,00

Total imposto: R$ 8.200,00

Por fim, ressalta-se que a base de cálculo do imposto é o valor total dos bens a serem transmitidos, ou seja, sobre o montante que o herdeiro ou beneficiário vai receber, mesmo que se trate de bens individualizados. Exemplo: uma casa e um carro. O cálculo do imposto seguirá a ordem de progressão conforme a soma do valor dos bens.

Exceções:

Ainda, a base de cálculo será reduzida à metade quando:

a) houver meação dos bens nos inventários;

b) for doação com reserva de usufruto (transmissão da nua propriedade);

c) for instituição de direito real de forma gratuita (usufruto, servidão, uso, habitação, etc).

Além das hipóteses de exceção apresentadas acima, existem ainda casos em que será isenta a cobrança de imposto.

Gostou deste conteúdo? Nos deixe nos comentários a sua opinião, dúvidas ou sugestões.